Беспроцентная ссуда работнику предприятия

Документ. Учет расчетов по беспроцентным ссудам для работников предприятия

Учет расчетов по беспроцентным ссуд ам

для работников предприятия

Выдача беспроцентной ссуды работникам в условиях невыплаты заработной платы является эффективным способом материальной поддержки работников предприятия. В настоящее время получение кредита банка для физических лиц в большинстве случаев экономически невыгодно, поскольку деньги, в основном, нужны не для осуществления предпринимательской деятельности, а для решения насущных материальных проблем.

Целью данной статьи является рассмотрение юридических аспектов выдачи ссуды* работникам и порядок отражения операций по выданным ссудам в бухгалтерском и налоговом учете.

Итак, беспроцентные ссуды - один из способов материального стимулирования работников. В уставе должно быть зафиксировано, что предприятие имеет право выдавать работникам беспроцентную ссуду. Это необходимо для того, чтобы не возникло проблем, что предприятие занимается неуставной деятельностью. Ссуда может выдаваться как за счет собственных средств предприятия, оставшихся после уплаты налогов, так и за счет средств кредитов банка, полученных на выплату работникам.

Законом Украины "О налогообложении прибыли предприятий" от 22.05.97 г. N 283/97-ВР (далее - Закон о прибыли) регулируется порядок отнесения в состав валовых расходов затрат, связанных с выплатой или начислением процентов по долговым обязательствам. В соответствии с п.5.5 Закона о прибыли в состав валовых расходов отчетного периода относятся любые расходы, связанные с выплатой или начислением процентов по долговым обязательствам (в т.ч. по любым кредитам, депозитам), если такие выплаты или начисления осуществляются в связи с ведением хозяйственной деятельности налогоплательщика. Хозяйственная деятельность - это любая деятельность, направленная на получение доходов в денежной, материальной или нематериальной формах (п.1.32 Закона о прибыли).

Таким образом, заемные* средства, полученные в банке для выдачи ссуды работникам, не будут направлены на получение дохода предприятием. Следовательно и проценты, уплаченные предприятием за пользование кредитом, не могут быть включены в состав его валовых расходов.

Правовой аспект выдачи ссуды регулируется Гражданским кодексом Украины (далее - ГК).

Дата возврата ссуды устанавливается сторонами договора. Причем статьей 165 ГК предусмотрена возможность заключения договора займа без установления срока выполнения обязательств. В этом случае должник обязан выполнить такое обязательство в 7-дневный срок со дня предъявления требований кредитора. Однако необходимо осторожно подходить к такой формулировке относительно срока возврата ссуды, поскольку в случае "бессрочного" предоставления займа работнику согласно статье 58 ГК может усматриваться элемент притворной сделки. т.е. сделки, совершенной с целью прикрыть другую сделку. В случае признания такой сделки притворной, применяются правила, регулирующие ту сделку, которую стороны имели в виду. В нашем случае может быть усмотрено уклонение от налогообложения заработной платы. Другими словами, если заключить договор и не уточнить срок возврата, то можно предположить, что заимодавец (при условии погашения долга наличными) и не рассчитывает получить обратно выданные деньги. В случае признания этой сделки притворной, предприятие обязано включить сумму выданной ссуды в совокупный налогооблагаемый доход работника и произвести все удержания и начисления в соответствии с действующим законодательством***, ****, *****.

В настоящее время удержания из заработной платы включают:

-отчисления на страхование в связи с временной потерей трудоспособности

- отчисления на пенсионное страхование

-отчисления на страхование на случай безработицы.

Предприятие, в свою очередь, обязано начислить на сумму налогооблагаемого дохода взносы:

- на страхование на случай временной потери трудоспособности

- на страхование на случай безработицы

- на страхование от несчастного случая

- на пенсионное страхование.

Погашение задолженности по беспроцентной ссуде, как правило, производится путем удержания сумм из заработной платы работника равными долями или путем внесения суммы задолженности наличными в кассу предприятия.

Расчет ежемесячного удержания производится исходя из размера ссуды и срока, на который она выдана.

Например, если ссуда выдана в размере 1200 грн. сроком на 12 месяцев, то ежемесячно работник должен уплачивать по 100 грн. (1200. 12 = 100). При желании, заемщик может погасить задолженность по ссуде досрочно. В случае, если работник не может возвратить ссуду по истечении срока, предприятие обязано признать эту сумму доходом работника и произвести соответствующие удержания и начисления. Эта же процедура должна быть произведена и в том случае, если ссуда не возвращена, и по ней истек срок исковой давности (3 года согласно ст.71 ГК).

Отметим: законодательно не установлено, что ссуда работникам должна быть целевой, поэтому она выдается по письменному заявлению на любые цели. Типовой договор по ссуде не предусмотрен, однако на основании требований действующего законодательства автор предлагает следующую форму договора.

Форма договора по желанию договаривающихся сторон может быть изменена ( упрощена или наоборот - более детализирована).

Учет выдачи и погашения беспроцентной ссуды

Аналитический учет расчетов с работниками по беспроцентным ссудам ведется в разрезе заемщиков и сроков погашения ссуды. Если на предприятии применяется журнально-ордерная форма бухгалтерского учета, то операции по ссудам будут отражаться в журналах-ордерах N 1-3.

Предварительная группировка информации целесообразна во вспомогательных регистрах учета в необходимом аналитическом разрезе, т.е. по видам, срокам возникновения и погашения, по каждому должнику.

Для организации синтетического учета расчетов по ссудам согласно Плану счетов** предназначены следующие счета:

-16 "Долгосрочная дебиторская задолженность" субсчет 163 "Прочая дебиторская задолженность" - для учета задолженности работников и других заемщиков по долгосрочным ссудам

-37 "Расчеты с разными дебиторами" субсчет 377 "Расчеты с прочими дебиторами" - для учета задолженности работников и других заемщиков по текущей дебиторской задолженности.

Порядок отражения в бухгалтерском учете операций по выдаче и погашению ссуд работникам рассмотрен на нескольких числовых примерах.

Выдана ссуда работнику за счет средств предприятия в размере 1200 грн. наличными средствами сроком на один год с условием погашения равными долями путем удержания из заработной платы.

Выдана ссуда в размере 1200 грн. сроком на один год путем зачисления на депозитный счет работника с условием погашения равными долями - удержанием из заработной платы. Источник выдачи ссуды - собственные средства предприятия.

Выдана ссуда в размере 1200 грн. за счет кредита банка на один год, с условием погашения наличными средствами в кассу равными долями. Кредит в размере 40% годовых выдан предприятию при условии, что он будет погашен в конце года. При этом ежемесячная сумма процентов по кредиту составит 40 грн. ( 1200 х 40%. 12 = 40). Ссуда возвращена полностью.

* Эта операция, а также операции 5, 6, 7 будут отражаться в учете предприятия до момента погашения работником задолженности по ссуде.

3 января 2000 года выдана ссуда работнику за счет средств предприятия в размере 2400 грн. наличными средствами сроком на два года с условием погашения равными долями путем удержания из заработной платы. Особенность отличия отражения такой ситуации в учете от ранее рассмотренных заключается в том, что ссуда, выданная работнику, первоначально будет отражена на счете учета долгосрочной дебиторской задолженности. По истечении года будет произведен перерасчет и перевод этой задолженности в категорию текущей.

В таблице 4 представлены операции по отражению в учете выдачи работнику долгосрочной ссуды за счет собственных средств предприятия.

* Эти бухгалтерские записи производятся ежемесячно в течение первого года.

** Эти бухгалтерские записи будут производиться ежемесячно в течение второго года.

Подытоживая, отметим, что в данной статье рассмотрены лишь наиболее общие вопросы учета ссуды. Как видно из вышеизложенного, выдача беспроцентной ссуды работникам является для предприятия экономически невыгодной при условии. что ее источником являются заемные средства. Однако, как форма стимулирования труда, беспроцентная ссуда имеет право на существование.

Законы и нормативно-правовые акты,

использованные при написании этой консультации

* В статье встречаются понятия "ссуда" и "заем", употребляемые автором как синонимы.

** План счетов - План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденный приказом Министерства финансов Украины от 30.11.99 г. N 291.

*** Закон Украины "О размере взносов на некоторые виды общеобязательного государственного социального страхования" от 11.01.2001 г. N 2213-III.

**** Закон Украины "О сборе на обязательное государственное пенсионное страхование" от 26.06.97 г. N 400/97-ВР.

***** Закон Украины "О страховых тарифах на обязательное государственное социальное страхование от несчастного случая на производстве и профессионального заболевания, повлекших потерю трудоспособности" от 22.02. 2001 г. N 2272-III.

"Все о бухгалтерском учете" N 47 (593) от 23 мая 2001 г.

образец договора беспроцентной ссуды работнику

При этом не исключается возможность направлять материнский капитал на погашение займов, предоставленных иными организациями, но при условии, что такой заем обеспечен ипотекой. А если ваша организация применяет упрощенку, то проценты учитываются в доходах по мере уплаты их работнико Однако при варианте 1 у работника возникает материальная выгода от экономии на процентах, что прибавит вам работы. Начисленные по договору проценты вы ежемесячно включаете в доходы, облагаемые налогом на прибыль. Решение данного Третейского суда является окончательным и подлежит добровольному исполнению в течение месяца со дня вынесения решения. Настоящий договор вступает в силу с момента передачи Займодавцем суммы займа, указанной в п. Но следует учитывать, что договор должен быть составлен с учетом всех законодательных требований, а налогообложение сумм займов имеет свои особенности. Ведь если будет удовлетворено заявление работника о направлении средств материнского капитала на улучшение жилищных условий, орган ПФР перечислит эти деньги прямиком на расчетный счет вашей организаци ставки рефинансирования.

Единственный момент: если у того возникнет материальная выгода, то у вас может не получиться удержать с него НДФЛ. 2.2 срок, Заемщик уплачивает штраф в размере 0,5 % от суммы займа за каждый день просрочки до дня ее возврата Займодавцу. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору. Если сторона не направит или несвоевременно направит извещение, предусмотренное в п. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров. При неурегулировании в процессе переговоров спорных вопросов, споры разрешаются в порядке, установленном действующим законодательством. «Сотрудница попросила выдать ей заем на покупку квартиры с последующим погашением за счет средств материнского капитала. Соответственно, единственное ограничение — материнский капитал нельзя направить на погашение «жилищного» займа, взятого у физлица, в том числе у предпринимател То есть в нем должно быть прописано, что заем предоставляется для приобретения (строительства) жилого помещения. Это нужно прежде всего работнику, берущему заем под материнский капитал. При направлении средств материнского капитала на погашение основного долга и уплату процентов по займам на приобретение (строительство) жилого помещения в территориальный орган ПФР вместе с заявлением о распоряжении этими средствам В представленном договоре должны содержаться сведения о цели выдачи займа, а именно — приобретение или строительство жилого помещения. Возможно перечисление указанной суммы частями до истечения указанного срока либо предоставления имущества на указанную сумму по согласованию сторон. Неисполнение одной из сторон условий настоящего договора приведшие к материальным потерям второй стороны, влечет за собой применение к виновной стороне штрафных санкций в размере нанесенного ущерба и может служить основанием досрочного прекращения договора. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору. В случаях наступления обстоятельств, предусмотренных в п. » Подобных просьб немало и в нашей редакционной почте, и на бухгалтерских форумах. 4.1, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Настоящий договор прекращается: - по соглашению сторон - по иным основаниям предусмотренным действующим законодательством. 1.1 Заемщику или перечисления соответствующих денежных средств на его банковский счет. Настоящий договор будет считаться исполненным при выполнении сторонами взаимных обязательств. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон. Предполагается, что в этот перечень войдут лишь кредитные организации, микрофинансовые организации, кредитные потребительские кооперативы.

Такой займ своему работнику — вполне легальная возможность поощрить их или поддержать в сложной жизненной ситуации, когда, к примеру, нужна довольно крупная сумма на лечение. Размер процентов определяется учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части в месте заключения договора. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору, она обязана возместить другой стороне причиненные таким неисполнением убытки. Неисполнение одной из сторон условий настоящего договора, приведшие к материальным потерям второй стороны, влечет за собой применение к виновной стороне штрафных санкций в размере нанесенного ущерба и может служить основанием досрочного прекращения договора. 4.2, то она обязана возместить второй стороне понесенные ею убытки. В случаях наступления обстоятельств, предусмотренных в п. Условия настоящего договора и соглашений (протоколов и т.п.) к нему конфиденциальны и не подлежат разглашению. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного договора и приложений к нему. Соответственно, налоговый агент не должен возвращать ее на основании письменного заявления работник Если же работодатель изначально не преследует цели получить с работника проценты за пользование деньгами, но при этом не хочет нагружать бухгалтера лишней работой, то он может заключить договор займа под проценты, превышающие *** Многое из сказанного применимо и к ситуации, когда заем под материнский капитал выдан не сотруднику организации. По настоящему договору Займодавец для целей погашения задолженности по налогам и сборам перед бюджетами различных уровней, а также перед контрагентами предоставляет Заемщику временную финансовую помощь в виде беспроцентного займа на сумму ________ руб. а Заемщик обязуется вернуть указанную сумму займа в обусловленный срок. Займодавец обязан перечислить на банковский счет Заемщика или внести иным способом указанную сумму займа в срок до года. 4.1, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Гражданин РФ Иванов Иван Иванович, именуемый в дальнейшем "Займодавец", с одной стороны, и ООО "Петров", в лице генерального директора Петрова П. П. действующего на основании Устава, именуемое в дальнейшем "Заемщик", с другой стороны, заключили настоящий договор о нижеследующем: 1.1. По настоящему договору Займодавец передает Заемщику беспроцентный заем на сумму 10000 (десять тысяч) рублей, а Заемщик обязуется вернуть указанную сумму займа в обусловленный срок. Указанная сумма беспроцентного займа может быть возвращена Заемщиком досрочно. 4.1, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия. Если наступившие обстоятельства, перечисленные в п. 4.1, и их последствия продолжают действовать более двух месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного договора и приложений к нему. Стороны настоящего договора пришли к соглашению, что все споры, вытекающие из договора, в том числе споры о признании договора недействительным (ничтожным), незаключенным будут решаться путем переговоров, а в случае не достижения согласия, споры передаются на рассмотрение постоянно действующего Третейского суда при Торгово-промышленной палате Самарской области в соответствии с действующем Регламентом.

ссуда сотруднику

alliisk Знаток (265), закрыт 4 года назад

я на фирме попросила ссуду под материнский капитал на покупку жилья, т. е. на 3-4 месяца буквально, но наш бухгалтер опасается, что выдав ссуду им как-то иначе предстоит отчитываться за эти деньги и налоговая будет интересоваться? Скажите плиз, как вообще проходят такие проводки?

Людмила Дмитриевна Просветленный (37280) 4 года назад

Независимо от того, какую систему налогообложения применяет организация, выдавшая заем, у нее могут возникнуть обязанности налогового агента по НДФЛ (п. 1 ст. 226 НК РФ). Дело в том, что при выдаче займа сотруднику (или другому гражданину) у последнего может возникнуть материальная выгода в случаях:

– предоставления ему беспроцентного займа

– предоставления займа под проценты, если процентная ставка ниже ставки рефинансирования.

Об этом сказано в подпункте 1 пункта 1 статьи 212 Налогового кодекса РФ.

С суммы материальной выгоды, полученной заемщиком (гражданином) от экономии на процентах, необходимо рассчитать НДФЛ (п. 1 ст. 210 НК РФ).

Материальная выгода по полученному займу возникнет у сотрудника:

– если процентная ставка по займу меньше 2/3 ставки рефинансирования, действующей на дату уплаты процентов

(по займам в рублях)

– если процентная ставка по нему меньше 9 процентов годовых (по займам в валюте). Такая ситуация может возникнуть, например, при выдаче займа иностранцу

– при возврате беспроцентного займа.

Это следует из положений статьи 210 и пункта 2 статьи 212 Налогового кодекса РФ.

Сумма материальной выгоды облагается НДФЛ (подп. 1 п. 1 ст. 212, ст. 210 НК РФ).

В отношении материальной выгоды, полученной сотрудником, организация (заимодавец) выступает налоговым агентом. Поэтому с суммы материальной выгоды она должна рассчитать НДФЛ и перечислить налог в бюджет. Об этом сказано в абзаце 4 пункта 2 статьи 212 Налогового кодекса РФ.

Материальную выгоду необходимо рассчитать на дату получения дохода. Под ней понимается:

– день уплаты процентов по полученным заемным средствам – если выдан заем под проценты

– день возврата самого займа или его части – если выдан беспроцентный заем.

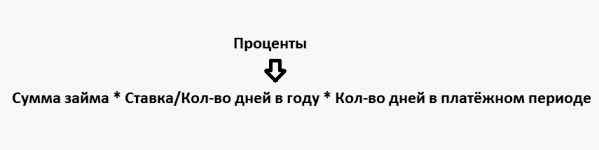

При расчете материальной выгоды по займам, предоставленным сотрудникам, необходимо использовать следующие формулы.

Если заем в рублях выдан под проценты, но ставка процентов ниже 2/3 ставки рефинансирования, примените формулу:

Материальная выгода по займу, выданному в рублях под проценты=2/3 Ставка рефинансирования на дату выплаты процентов по займу–Ставка процентов по договору Сумма займа: 365 (366) дней Количество календарных дней в периоде, за который начисляются проценты

Материальную выгоду по беспроцентному займу, выданному в рублях, следует рассчитать по формуле:

Материальная выгода по беспроцентному займу (части займа). выданному в рублях=2/3 Ставка рефинансирования на дату возврата займа (части займа) Сумма займа (части займа): 365 (366) дней Количество календарных дней пользования займом (частью займа)

Для учета денежных займов, предоставленных сотрудникам, необходимо использовать счет 73-1 «Расчеты по предоставленным займам» (Инструкция к плану счетов). После того как организация выдала сотруднику деньги или перевела их на его банковский счет, в учете необходимо запись:

Дебет 73-1 Кредит 50 (51)

– выдан денежный заем сотруднику.

ОляШ Гуру (4810) 4 года назад

материнский капитал - выдает государство, ссуда на что-угодно - кто-угодно, кроме банков.

Если вам ваша компания дает ссуду (беспроцентную) то при ее погашении у вас возникает материальная выгода с экономии на процентах, с которой бухгалтерия должна удержать НДФЛ. В БУ проводки: Дт73 (прочие расчеты с персоналом) Кт51 (50)

Источники:

, ,

Следующие:

25 апреля 2024 года

Комментариев пока нет!Популярное:

Надавно добавленные материалы:

Втб оставить заявку на кредит наличными

Для достижения целей нужны деньги. Но как быть, если их не хватает? Далеко не у каждого, получается, постоянно откладывать, накапливая необходимую сумму. Иногда

Ссуды сбербанка физическим лицам

Категория: Кредит в Сбербанке Сбербанк предлагает своим клиентам, физическим лицам, два вида потребительских кредита: целевые и нецелевые. Сбербанк возглавляет

Ссуда сбербанке рассчитать онлайн

Удобным инструментом для расчета кредита в Сбербанке является калькулятор, работающий в режиме онлайн. Его удобство трудно переоценить – воспользоваться калькулятором можно с Хоум кредит горячая бесплатная

Если Вам срочно нужна небольшая сумма денег, то советуем воспользоваться услугами микрокредитования. Выгода в том, что Вашу заявку рассмотрят

Взять кредит наличными банке спб

На сегодняшний день в банках Санкт-Петербурга можно получить кредит на любые цели. Простому обывателю разобраться во всех этих предложениях Займ на оплату онлайн услуг

Відсутність або мінімальна комісія за розстрочкоюНемає необхідності мати із собою паспорт, ІПН, довідку про доходи. Усе, що