Что означает поручительство в банке при оформлении ссуды или кредита

Поручительство по кредиту.

Кто такой поручитель? Какова его роль при кредитовании? И почему банки так охотно выдают потребительские, да и другие кредиты тоже, под поручительства физических лиц? Причем, чем больше сумма кредита, тем большее число поручителей привлекается.

Кто такой поручитель? Какова его роль при кредитовании? И почему банки так охотно выдают потребительские, да и другие кредиты тоже, под поручительства физических лиц? Причем, чем больше сумма кредита, тем большее число поручителей привлекается.

Поручитель - это человек, который берет на себя обязательства перед кредитором другого лица отвечать за исполнение последним всех его обязательств по кредиту, что оформляется договором поручительства.

Поручительство по кредиту требуется в тех случаях, когда, по определению банка, дохода клиента недостаточно для нормальной платежеспособности, если доход официально не подтвержден, выдается кредит на крупную сумму, возраст не позволяет в полном размере рассчитаться с долгом или у клиента отрицательная кредитная история.

Если кредит предоставляется на длительный срок, в качестве поручителей могут выступить родственники, при краткосрочном - любой человек с соответствующими данными для каждого банка. Уровень материального обеспечения при поручительстве должен быть выше уровня заемщика. Репутация при этом должна быть положительной.

Когда банк ставит одним из условий кредитования наличие поручителей («залог поручительства»), и оформляет кредиты под поручительство, он получает дополнительные гарантии возвратности кредита и одновременно снижает риск выдачи кредита недобросовестным клиентам. Ведь поручитель тоже представляет банку паспорт, справку о средней заработной плате за последние 3-6 месяцев работы и всю информацию о себе. Требования к доходам поручителя – достаточность средств на погашение кредита и процентов банка. Кроме того, банком минимизируется риск оформления кредита по поддельным документам, с поддельным трудоустройством и т.д.

Помните, что большинство работников банка, никогда по собственной инициативе не сделают поручителю предупреждения о последствиях, в случае не погашения кредита ссудополучателем. Об этом всегда скромно умалчивается, так как получателя кредита и банк это как - бы и не касается вовсе.

Предъявляемые требования к поручителю:

к поручителю по кредиту спрос такой же, как и к заемщику. В разных банках требования могут в незначительной степени отличаться, но в основном они стандарты:

Поручитель привлекается к ответственности по истечении 10 дней после просроченного платежа, а еще через 5 дополнительно просроченных дней, банк имеет право подать судебный иск на заемщика и поручителя. В случае затягивания с уплатой, накапливаются проценты и штрафы за просрочку. Поручитель отвечает за все обязательства заемщика в соответствии с договором. К отрицательным последствиям для поручителя добавляется и испорченная кредитная история, которая затруднит ему оформление кредита в будущем.

После исполнения долговых обязательств к поручителю переходит право на залог, предоставленный заемщиком во время заключения договора с банком. При заключении договора на поручительство по кредиту оговаривается субсидиарная ответственность, что означает уведомление клиента в первую очередь о просрочке с требованием погасить долг, иначе, если поручитель оплатит задолженность без сообщения об этом заемщику, то заемщик может выдвигать претензии к нему, как к кредитору.

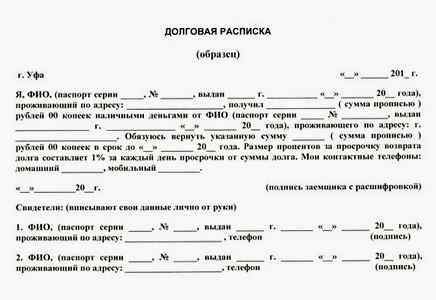

Договор поручительства оформляется письменно с документами и подписью поручителя. Нередко подпись подделывается мошенником, а иногда документ может быть подписан обманным путем. Тогда необходимо обратиться с заявлением в прокуратуру для возбуждения уголовного дела.

Чтобы оформить поручительство по кредиту . заемщик предоставляет в банк пакет стандартных документов, затем посещает банк с поручителем. После одобрения заявки, заемщик и поручитель оформляют в банке договор, прекращающий действовать после погашения кредита. Если финансовое состояние заемщика со временем повышается, и нет просрочки, можно обратиться в банк за разрешением на досрочное расторжение договора о поручительстве, которое оформляется в письменной форме.

Оформляя поручительство по кредиту, банк поддерживает свою безопасность в отношении подделки документов и риска невыплаты задолженности. Банковские сотрудники по своему желанию не станут рассказывать поручителю о последствиях просроченного платежа, это для них не особо значимо в сравнении с выгодой банка.

Что необходимо сделать и просчитать, прежде чем согласиться на поручительство?

Во-первых, необходимо получить от вашего «просителя» полную информацию по кредиту: нужно иметь представление о сумме кредита, сроках погашения, процентной ставке, цели кредита, различных скрытых комиссиях по кредиту. а также о полной сумме расходов в случае неплатежа основного должника. Получив эту информацию, просчитайте сумму всех затрат по кредиту а затем взвести реальную возможность по его погашению за счет своих средств, без сильного перенапряжения. Если это возможно, то поручительство вам по плечу.

Во-вторых, вам не мешает самому заглянуть в паспорт «просителя» и проверить его гражданство и прописку. Если прописка не вашего региона, то это должно вас немного насторожить. Ведь где искать потом ссудополучателя для возврата долга, если он откажется платить по кредиту и уедет, а всю задолженность придется выплачивать вам?

В-третьих, на ком из членов вашей семьи числится квартира, в которой вы проживаете, и машина, используемая в вашем бизнесе, загородный дом или дача? И если сумма кредита значительная, то условно «предполагаемая» выплата кредита за «ссудополучателя - просителя» ни в коем случае не должна ставить под удар необходимые для нормального проживания вашей семьи ценности (основные средства).

В-четвертых, если Вас просит поручиться шеф на работе, то задуматься стоит втройне. Даже, если Вы чем-то кому-то обязаны — это не повод влезать в кабалу остерегайтесь выступать поручителем по кредитам руководителя предприятия, на котором вы работаете. Если руководитель предприятия или предприниматель оформляет кредит на себя, как на физическое лицо, то знайте, что у него возможно уже появились финансовые проблемы, которые могут со временем перекочевать к вам.

Помните, что есть негласные правила, которые поручителю стоит соблюдать:

Конечно –это не значит. что нужно категорично избегать подписывать банковское поручительство и отказываться от роли поручителя, но положительное решение выступить поручителем, должно быть финансово оправданным и ни в коем случае не должно ввергнуть поручителя и его финансовое состояние в катастрофу и принести серьезные финансовые проблемы его семье. Это тот случай. когда правило – доверяй, но проверяй – должно работать без всяких обид друг на друга.

Основные заблуждения, которые имеет поручитель при оформлении кредита

Согласно практике, многие будущие поручители при оформлении кредита очень смутно представляют себе как им могут угрожать данные взятые на себя обязательства поручительства. Некоторые наивно думают, что их поручительство только подтверждает порядочность и честность заемщика, который будет своевременно выплачивать долг по кредиту и совсем не предполагают, что берут такую же ответственность по кредиту, также и на себя.

Одно из основных заблуждений, которое имеет поручитель при оформлении кредита, это мнение, что при невыполнении заемщиком перед кредитором своих обязательств, взыскание долга сначала будет производиться с заложенного имущества. Но в подобных ситуациях банк может самостоятельно определять к кому ему обращаться в первую очередь со своими требованиями по возмещению долга: к залогодателю, поручителю или одновременно ко всем сразу. В случае, если в договоре была предусмотрена субсидиарная ответственность поручителя, то это может означать, что перед обращением к поручителю банк должен предъявлять свои требования к главному должнику.

Также, типичным заблуждением выступает мнение, что банк может настаивать на погашении кредита одновременно всеми поручителями. Но согласно законодательства, кредитор обладает правами, как настаивать на погашении долга всеми поручителями сразу, так и отдельно любым из них.

Заблуждения поручителя при оформлении кредита о возможности отказа от поручительства и отсутствии ответственности бывших супругов

Некоторые поручители надеются на ситуацию, что они смогут отказаться от уже взятой на себя роли поручительства. Но отказ от поручительства не выступает основанием для его прекращения. Кроме подобных главных заблуждений, что поручители не рискуют своими финансами и благодаря которым они и подписывают договора поручительства не глядя, также довольно распространенным является ошибочное мнение, что поручительство никак не может повлиять на кредитную историю. Но это совсем не так. В ситуации, когда заемщик отказался погашать свой долг, а поручитель при оформлении кредита, также уклоняется от его выплаты, то банком подается иск о возврате долга, как на заемщика, так и на поручителя, благодаря чему у обоих появляется отрицательная история кредитования.

Не менее распространенной ошибкой поручителя является уверенность, что бывшие муж или жена не могут отвечать по долгам своих бывших вторых половин - супругов. Но, так как взыскание по долгам может обращаться только на одного супруга, а при недостаточной стоимости его имущества кредитором может выдвигаться требование о выделении доли должника-супруга, которая причиталась бы ему при разделе их общего имущества.

Заблуждения поручителя при оформлении кредита о избежании его ответственности в суде и о возможности взыскания выплаченного долга с заемщика

Если заемщик по договору производит постоянную выплату долга, то банки не беспокоят поручителя, а если возникает просроченная задолженность, то банки немедленно начинают свою работу. Уведомление о погашении долга будет незамедлительно направляться, как самому заемщику, так и его поручителям. В некоторых ситуациях поручителям удается убедить заемщика погасить кредитный долг или они вынуждены самостоятельно это совершать во избежание разбирательств в суде. Но часто практика показывает, что существует достаточное количество обращений банком в суд, при которых в роли ответчика выступает в том числе и поручитель при оформлении кредита. В данной ситуации он вынужден разделять с заемщиком-должником предусмотренную все тем же договором ответственость.

Естественно, что поручитель, который был вынужден расплатиться за долги заемщика, обладает правом требовать от него возмещения всех убытков, понесенных им и связанных с выплатой кредитного долга. Но, так как расплатившийся поручитель имеет такую же ответственность по выплате долга, как и сам должник, который отвечает перед кредитором всем имуществом, принадлежащим ему, то вряд ли поручитель сможет востребовать с него то, что уже подлежало взысканию до него судебными приставами.

Материалы по теме

Риски и права поручителя по кредиту.

Зачастую крупные кредиты требуют наличие поручителя у заемщика. Это повышает шансы получить займ, и дает дополнительные гарантии банкам, снижает их финансовые риски, поэтому кредиты с поручительством выдаются под более низкий процент, чем кредиты без обеспечения.

При оформлении ипотечного кредита практически во всех банках в обязательном порядке требуется предоставить одного или нескольких поручителей, для получения потребительского или автокредита, как правило, поручитель требуется реже.

Банк также может потребовать наличие созаемщика или поручителя в любом случае кредитования, если доход потенциального клиента не позволяет ему по расчетам банка обслуживать кредит самостоятельно (финансовый поручитель ) или в случае отсутствия залога у клиента (имущественный поручитель ). Имущественный поручитель предоставляет свое имущество, как правило, недвижимость или авто, в качестве обеспечения по кредиту.

Поручителем может стать любое лицо, представляющее интересы заемщика, которое оформит в банки соответствующие документы поручительства. Обычно это близкий или знакомый заемщика. Требования к поручителю схожи требованиям к заемщику, в них входит наличие официально подтвержденного источника дохода или имущества, которое может выступать в качестве гарантии по займу. Обычно здесь действует следующая схема: чем больше сумма кредита, тем большее число поручителей привлекается.

Поручитель и должник отвечают перед кредитором абсолютно одинаково. Другими словами если заемщик вдруг не сможет платить по счетам, то поручителю придется сделать это за него, вплоть до того, что суд может наложить взыскание на его имущество для покрытия долга.

Согласно Гражданскому и Хозяйственному Кодексу Украины, поручитель отвечает перед банком на тех же условиях, что и заемщик. Это и выплата процентов, и возмещение судебных издержек по взысканию долга и других расходов кредитного учреждения, в случае, если человек не исполнил условия кредитного договора.

Риски поручителя

Права поручителя

Права и обязанности поручителей в обязательном порядке четко прописываются в договоре поручительства, который заключается одновременно с кредитным договором (рекомендуется ознакомиться с этим документом еще до его подписания). Они прописаны в статье 544 Гражданского Кодекса Украины, в соответствии с которой если поручитель рассчитался с кредитором вместо заемщика, то к нему переходят все права кредитора. В таком случае:

Быть или не быть?

Перед тем, как подписать договор поручительства, необходимо получить полную информацию по кредиту (сумму, срок, процентную ставку) и реально оценить свои возможности, если по какой-то причине придется самому выплачивать кредит вместо заемщика.

Стоит самостоятельно проверить информацию о заемщике, особенно если он не является близким родственником: наличие постоянного источника дохода, имущества и т.д.

На случай выступления поручителем по очень большому кредиту стоит обезопасить себя и семью, переоформив недвижимость, бизнес и другое имущество на своих близких. Есть вариант договориться с заемщиком о том, чтобы он не продавал ценности, не выезжал за границу определенное время, не брал сторонних займов. Кроме того, можно потребовать от получателя кредита, чтобы он регулярно давал отчет о своих доходах и расходах.

Однако жизнь не предсказуема и любой заемщик может не только отказаться выполнять свои обязательства или скрыться, но и умереть или лишился работы. Поэтому на вопрос Быть или не быть? каждый из нас отвечает себе сам, взвешивая все риски и преимущества.

Навигация по сайту

Статьи и советы

Брать кредиты является популярным решением для каждого человека. Кто-то берет небольшие ссуды, ну а кто-то берет в долг у кредитной организации серьезные суммы. Но стоит заметить то, что не каждый банк готов выдать заемщику большую сумму без поручительства. И поэтому заемщики находят поручителей для осуществления этой операции. Но задумывается ли поручитель по кредиту о том, какую он несет ответственность перед Сбербанком, в случае если кредит берет его знакомый. Если нет, и вы желаете узнать об этом информацию, то вам стоит прочесть материал этой статьи для того, чтобы узнать все ключевые моменты.

Что должен знать поручитель

Какую ответственность несет поручитель по обязательствам должника? Желаете знать ответ на этот вопрос, то прочтите эту познавательную публикацию. Все права и обязанности поручителей прописываются, как правило, в договоре поручительства, оформление которого производиться единовременно с кредитным договором. Поручитель обязательно должен внимательно изучить данный договор. Конечно же, поручитель не выступает в роли созаемщика, но он несет те же обязательства по кредиту, что и сам заемщик. В данном случае это означает, что при возникновении у заемщика просрочки по выплате кредита, или вообще отказывается его оплачивать, все долговые обязательства лягут на самого поручителя.

В том же случае, если по условию кредитного договора предусматривается несколько поручителей, то финансовая организация имеет право потребовать от них всех исполнения обязательств по кредиту, либо от одного из поручителей, который будет выглядеть перед банком более платежеспособным.

Нужно заметить то, что поручитель рискует многими вещами:

Наряду с перечисленным выше следует отметить, что поручитель рискует личным имуществом, на которое, в случае отказа заемщика оплачивать ссуду, будет наложено взыскание, которого будет хватать для покрытия задолженности.

Следует также учитывать и то, что выйти из поручительства очень трудно. Для этого, поручителю нужно получить согласие и у самого заемщика, и у банка. Помимо всего прочего, поручительство будет действительно, даже в случае развода супругов. Тот поручитель, который полностью исполнил все обязательства по кредитному договору за место заемщика, вправе обратить в суд и подать на должника иск о возмещении личных расходов.

У вас получилось узнать о том, какую ответственность несет поручитель в банке при оформлении кредита. Как видите, здесь все очень серьезно. Существует всего лишь один верный способ практически полностью обезопаситься от возможных неприятностей, которые связаны с поручительством – не вступать в него. Но зачастую бывает довольно сложно ответить отказом своим близким родственникам или друзьям. При возникновении данной ситуации, прежде чем стать поручителем, необходимо на все 100 % быть уверенным в отличном финансовом положении заемщика и в его здравом уме. Также, поручитель должен оценить и свои финансовые возможности.

Полезные статьи по заработку:

Как избежать уплаты по кредиту,&hellip

Все особенности ипотечного&hellip

Стоит ли оформлять страховку по&hellip

Список документов необходимый&hellip

Как взять кредит в Альфа банке

Как взять кредит, если испорчена&hellip

Источники:

, , ,

Следующие:

26 апреля 2024 года

Комментариев пока нет!Популярное:

Надавно добавленные материалы:

Втб оставить заявку на кредит наличными

Для достижения целей нужны деньги. Но как быть, если их не хватает? Далеко не у каждого, получается, постоянно откладывать, накапливая необходимую сумму. Иногда

Ссуды сбербанка физическим лицам

Категория: Кредит в Сбербанке Сбербанк предлагает своим клиентам, физическим лицам, два вида потребительских кредита: целевые и нецелевые. Сбербанк возглавляет

Ссуда сбербанке рассчитать онлайн

Удобным инструментом для расчета кредита в Сбербанке является калькулятор, работающий в режиме онлайн. Его удобство трудно переоценить – воспользоваться калькулятором можно с Хоум кредит горячая бесплатная

Если Вам срочно нужна небольшая сумма денег, то советуем воспользоваться услугами микрокредитования. Выгода в том, что Вашу заявку рассмотрят

Взять кредит наличными банке спб

На сегодняшний день в банках Санкт-Петербурга можно получить кредит на любые цели. Простому обывателю разобраться во всех этих предложениях Займ на оплату онлайн услуг

Відсутність або мінімальна комісія за розстрочкоюНемає необхідності мати із собою паспорт, ІПН, довідку про доходи. Усе, що