Беспроцентный займ между юридическим

14. Беспроцентный заем между юридическими лицами

Пунктом 3 ст. 809 ГК РФ установлено, что договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в следующих ситуациях:

– договор заключен между гражданами на сумму, не превышающую 50 МРОТ, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон

– по договору заемщику передаются не денежные средства, а другие вещи, определенные родовыми признаками.

В связи с этим отмечено, что п. 3 ст. 809 ГК РФ диспозитивно устанавливает беспроцентность займа в двух строго определенных случаях. Причем в отношении первого случая указано, что, если заем обслуживает предпринимательский интерес хотя бы одного из граждан, он независимо от суммы должен быть возмездным, что и отвечает понятию предпринимательства как деятельности, направленной на получение прибыли.

Возмездный характер займа предполагается и в ситуациях, при которых переданная сумма превышает 50 МРОТ. В данном случае сам размер займа побудил законодателя предусмотреть процент за пользование им, а если размер этого процента в договоре не определен, применяются правила п. 1 ст. 809 ГК РФ.

Заемщик – гражданин, получивший беспроцентный заем, должен уплатить налог на доходы физических лиц с сэкономленных сумм процентов.

Другое дело, когда в качестве заемщика выступает юридическое лицо. С одной стороны, можно предположить, что по аналогии с порядком обложения налогом на доходы физических лиц у юридического лица также появляется доход в виде экономии на процентах, который подлежит обложению налогом на прибыль. С другой стороны, глава 25 НК РФ не содержит нормы, предусматривающей такой вид дохода, как экономия на процентах за пользование заемными средствами.

Тем не менее, по мнению налоговых органов, при получении беспроцентного займа у организации-заемщика возникает внереализационный доход, который должен быть включен в базу, облагаемую налогом на прибыль.

В обоснование своей позиции налоговые органы ссылаются на то, что получение организацией-заемщиком денежных средств по договорам беспроцентных займов для целей налогообложения прибыли является услугой и у налогоплательщика возникает внереализационный доход в виде стоимости безвозмездной услуги.

По нашему мнению, аргументы налоговых органов не могут быть приняты во внимание ввиду того, что у заемщика возникает обязанность возвратить займодавцу денежную сумму (или имущество), равную полученной по договору. В связи с этим о безвозмездно полученной услуге в смысле п. 2 ст. 248 НК РФ говорить не приходится.

Этой же позиции придерживался и арбитражный суд, отметивший, что договор займа, заключенный между обществами, предусматривает встречное обязательство заемщика по возврату полученных денежных средств. А это означает, что предоставление займа не может быть квалифицировано как безвозмездная услуга (постановление ФАС Восточно-Сибирского округа от 17.08.2004 по делу № А33-1323/04-С3-Ф02-3185/04-С1).

ФАС Северо-Западного округа в постановлении от 05.04.2004 по делу № А56-32668/03 пришел к выводу, что при получении беспроцентного займа не происходит безвозмездного получения услуги организацией-заемщиком и данная организация не получает доходов, которые можно было бы оценить, а следовательно, в данном случае отсутствует объект обложения налогом на прибыль.

Признается также спорной квалификация предоставления займа в качестве услуги.

Данный довод может быть подтвержден выводами, приведенными ФАС Северо-Западного округа в постановлении от 09.10.2003 по делу № А56-11085/03, в котором указано, что квалификация налоговым органом беспроцентного займа в качестве безвозмездного получения финансовых услуг заемщиком является неправомерной.

Согласно подпункту 10 п. 1 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль не учитывается доход в виде средств или иного имущества, которые получены по договорам кредита или займа.

Таким образом, по договорам беспроцентного займа организация-заемщик не получает каких-либо доходов, которые учитываются при определении налоговой базы по правилам главы 25 НК РФ.

Суд, удовлетворяя требования налогоплательщика-заемщика о признании незаконным решения налогового органа о привлечении к налоговой ответственности, привел следующие аргументы.

Согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме. Для того чтобы экономическая выгода была признана доходом для целей налогообложения прибыли, она должна быть определена главой 25 НК РФ.

Стоимость безвозмездно полученной услуги (экономия на процентах по договору беспроцентного займа) не определена главой 25 НК РФ как доход, подлежащий налогообложению, а также не установлены правила ее признания и учета для целей исчисления налога на прибыль, что не позволяет каким-либо образом оценить доход заявителя по договорам беспроцентного займа.

В связи с этим экономия на процентах по договорам беспроцентных займов не влечет возникновения у заявителя объекта обложения налогом на прибыль.

Кроме того, в соответствии с п. 1 ст. 251 НК РФ при определении налогооблагаемой базы не учитываются доходы в виде средств, полученных по договорам кредита или займа (постановление ФАС Московского округа от 17.05.2005 № КА-А40/ 3987-05).

Аналогичное дело рассматривалось тем же судом ранее. Тогда на основании ст. 807, 809 ГК РФ, условий договора беспроцентного займа судом был сделан вывод о том, что у заемщика после получения займа возникала обязанность по возврату имущества займодавцу, то есть заемщик не получал безвозмездно в собственность имущество или имущественные права. Следовательно, согласно ст. 41, гл. 25 НК РФ объекта обложения налогом на прибыль в данном случае не возникало, поскольку отсутствовали нормы налогового законодательства, позволявшие оценить экономическую выгоду организации, получившей беспроцентный заем (постановление ФАС Московского округа от 03.11.2004 № КА-А40/10129-04).

Беспроцентный займ между юридическими лицами

Одной из разновидностей займа между юридическими лицами является займ, предоставляемый без процентов за пользование. Такой займ является беспроцентным. Законодательно не запрещается юридическим лицам выдавать такие займы друг другу. Но это может повлечь за собой проблемы с налоговиками.

Возможен ли такой займ между организациями

На законодательном уровне нет никаких препятствий для заключения договора беспроцентного займа между юридическими лицами. В ст. 809 ГК РФ нет никаких ограничений.

Однако согласно ст. 6 Федерального Закона от 07. 08. 2011 года № 115-ФЗ «О противодействии (легализации) доходов, полученных преступным путём, и финансированию терроризма» сказано, что выдача беспроцентных займов юридическими лицами, которые не являются кредитными организациями, другим юридическим лицам, подлежат обязательному контролю со стороны государства.

Между юридическими лицами обязательно должен быть заключён договор в письменной форме. При этом в нём должно быть указано, что займодатель не взимает с заёмщика проценты за пользование займом.

Важно! Займ будет считаться по умолчанию беспроцентным, если его предметом будут вещи, а не деньги.

Особенности

Главной особенностью договора беспроцентного займа будет являться то, что в нём должно быть прямое указание на беспроцентный займ.

В противном случае, если иное не будет указано, займ будет считаться процентным, а проценты за пользование им будут равны ставки рефинансирования ЦБ РФ на день окончания его срока. С февраля 2014 года и по сей день, ЦБ РФ держит ставку рефинансирования на уровне 8,25% годовых.

Договор обязательно заключается в письменной форме, нотариально его заверять не нужно, регистрировать в Росреестре тоже.

Договор займа – это реальный договор, то есть он считается заключённым не с момента подписания, а с момента передачи денежных средств или вещи в заём.

В договоре беспроцентного займа между юридическими лицами есть и ещё одна особенность. Если с заёмщиком ещё не было деловых отношений, то займодатель рискует попасть на недобросовестного заёмщика. Поэтому в договоре обязательно должен быть установлен крайний срок возврата долга.

Например, 31 декабря 2015 года. Конечно, заёмщик может вернуть деньги и раньше, но после 31 декабря 2015 года займодатель имеет полное право обратиться в суд за принудительным взысканием средств.

Очень важно подробно описать ответственность каждой из сторон за неисполнение условий договора.

Нужно прописать штрафы и пени за невозврат средств:

Есть ли ограничения по сумме

По договору займа деньги могут быть выданы заёмщику наличными средствами или же безналичным путём.

Если деньги выдаются наличностью, то стоит учитывать, что есть ограничения по сумму. Если же расчёт по договору происходит безналичным путём, то ограничений по сумме не существует.

Однако есть некоторые аспекты, которые стоит учесть:

Какая может быть максимальная сумма займа

Если выдаётся беспроцентный займ между юридическими лицами наличными средствами, стоит знать, что согласно Указаниям ЦБ РФ от 11. 03. 2014 года № 3210-У сказано, что расчёт наличными денежными средствами ограничивается суммой в 100 тысяч рублей в рамках одного договора.

То есть, займодатель может выдать заёмщику наличностью только 100 тысяч рублей, столько и же получить назад наличностью.

Кроме того, взять деньги из кассы нельзя. Их сначала нужно положить в банк, а затем снять со счёта.

Как уже упоминалось, если средства в займ передаются безналичным путём, то ограничений по сумме нет. Но стоит помнить про пп. 1 п. 1 ст. 6 Закона № 115-ФЗ.

О солидарной ответственности по договору займа, читайте здесь .

О материальной выгоде

Понятие материальная выгода применяется при получении беспроцентных займов физическими лицами. С этой выгоды они должны заплатить подоходный налог.

Это понятие не так распространено при выдаче беспроцентных займов между юридическими лицами, но, тем не менее, оно присутствует.

Материальная выгода – это экономия заёмщика на процентах по кредиту или займу. Для юридических лиц, материальная выгода увеличивается налоговую базу по налогу на прибыль.

Материальная выгода рассчитывается как произведение 2/3 от ставки рефинансирования на реальный срок пользования займом.

Чтобы рассчитать материальную выгоду для юридического лица, необходимо воспользоваться следующей формулой:

мат. выгода = (2/3 * 8,25% * сумму займа) * (фактическое кол-во дней пользования займом / 365)

Например, ООО «Бета» выдало ООО «Альфа» беспроцентный займ на сумму 350 тысяч рублей, на срок полгода.

Материальная выгода будет равна:

(350 000 * 2/3 * 8,25%) * (180 / 365) = 9 493,15 рубля

Эту сумму юридическое лицо должно, по мнению налоговиков, включить в налоговую базу по налогу на прибыль. Датой включения этого дохода в налоговую базу по прибыли, будет считаться день возврата займа.

Налоговые последствия беспроцентного займа между юридическими лицами

Налоговики считают, что получение беспроцентного займа является получением внереализационного дохода. При этом они ссылаются на п. 8 ст. 250 НК РФ. Отсюда и термин материальной выгоды для юридических лиц.

Однако это не официальное мнение МНС России, а налоговики некоторых муниципальных образований используют его именно так, насчитывая и доначисляя таким налогоплательщикам налог на прибыль.

Бесспорно, беспроцентный займ – это способ получения экономической деятельности, так как займ использовался заёмщиком в своей предпринимательской деятельности.

В п. 10 ст. 251 НК РФ даётся определение дохода, который не включается в расчёт налоговой базы по налогу на прибыль.

Этот пункт можно отнести и к экономической выгоде по беспроцентному займу. Следовательно, заёмщик не должен уплачивать с этой суммы ни НДС, ни налог на прибыль.

Если заёмщик не вернёт вовремя долг по договору займа, то его долг станет его кредиторской задолженностью.

Как сказано в п. 18 ст. 250 НК РФ, сумма кредиторской задолженности включается в сумму внереализационных доходов, и учитывается при налогообложении прибыли.

Сумму кредиторской задолженности списывается равными частями в течение всего срока исковой давности по договору. Как известно, срок исковой давности по договор займа установлен общегражданский – 3 года. Об этом говорится в ст. 195 ГК РФ .

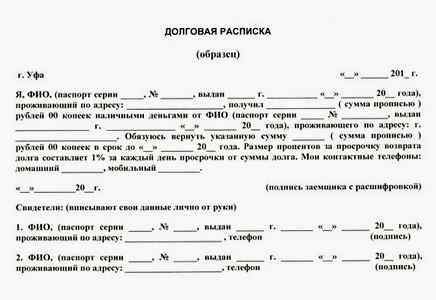

Образец договора

Чтобы правильно составить договор беспроцентного займа, нужно знать какие пункты в него должны входить, и как примерно будет выглядеть образец договора.

Как избежать ошибок при оформлении договора

Чтобы избежать ошибок при оформлении договора беспроцентного займа между юридическими лицами, стоит помнить, что:

Во-первых, это даёт гарантию того, что договор составлен в соответствии с законодательством и в случае обращения в суд, он не признает сделку недействительной. Во-вторых, нотариус – это дополнительный свидетель заключения договора.

Например, заёмщик берет в долг тонну яблок. Возвращать он будет также тонну, но уже других яблок. Такой договор по умолчанию является беспроцентным.

Чтобы правильно составить договора займа между юридическими лицами, нужно обратиться к профессиональным юристам.

Если стороны хотят самостоятельно составить договор, то лучше обратиться к нотариусу за его заверением. Если договор будет составлен не верно, нотариус не сможет его заверить.

Предоставление друг другу беспроцентных займов не редкость между юридическими лицами. Как правило, в такие отношения вступают с проверенными оппонентами.

Займы можно выдавать как наличными, так и безналичным способом.

Важно! Стоит помнить об ограничениях, указанных в Указания ЦБ РФ № 3210-У и Законе № 115-ФЗ.

Что говорится в Гражданском кодексе РФ о договоре целевого займа, смотрите на странице .

Способы погашения онлайн займа ЗаймБери, описаны здесь .

Видео: договор займа между юридическими лицами

Источники:

,

Следующие:

19 апреля 2024 года

Комментариев пока нет!Популярное:

Надавно добавленные материалы:

Втб оставить заявку на кредит наличными

Для достижения целей нужны деньги. Но как быть, если их не хватает? Далеко не у каждого, получается, постоянно откладывать, накапливая необходимую сумму. Иногда

Ссуды сбербанка физическим лицам

Категория: Кредит в Сбербанке Сбербанк предлагает своим клиентам, физическим лицам, два вида потребительских кредита: целевые и нецелевые. Сбербанк возглавляет

Ссуда сбербанке рассчитать онлайн

Удобным инструментом для расчета кредита в Сбербанке является калькулятор, работающий в режиме онлайн. Его удобство трудно переоценить – воспользоваться калькулятором можно с Хоум кредит горячая бесплатная

Если Вам срочно нужна небольшая сумма денег, то советуем воспользоваться услугами микрокредитования. Выгода в том, что Вашу заявку рассмотрят

Взять кредит наличными банке спб

На сегодняшний день в банках Санкт-Петербурга можно получить кредит на любые цели. Простому обывателю разобраться во всех этих предложениях Займ на оплату онлайн услуг

Відсутність або мінімальна комісія за розстрочкоюНемає необхідності мати із собою паспорт, ІПН, довідку про доходи. Усе, що