Взять ссуду банке жилье

Кредиты на жилье: ипотечное кредитирование от банков Украины

Покупка машины в группе: разбор полетов

Покупка машины в группе: разбор полетов

В Украине наблюдается всплеск интереса к альтернативным способам приобретения машин, что обусловлено не столько ростом автомобильного рынка, сколько снижением уровня покупательской способности населения

читать далее >>>

Кредитные каникулы мобилизованным ‑ неурегулированная льгота

Кредитные каникулы мобилизованным ‑ неурегулированная льгота

Поправки к законам&hellip. своевременны и необходимы, но пути достижения целей не прописаны. Это заставляет банки находиться между выбором: защитить свои коммерческие интересы, либо проявить понимание к нуждам людей, защищающих страну и, как следствие, интересы самих банков.

читать далее >>>

Как можно получить отсрочку по выплатам за кредит

Как можно получить отсрочку по выплатам за кредит

Сигналами того, что вам нужна помощь банка в пересмотре условий обслуживания кредита - это систематическая нехватка средств перед очередным платежом. И даже если просрочка так и не наступает, но вы постоянно доодалживаете на погашение или отдаете свои последние деньги, лучше прийти в банк

читать далее >>>

Обзор кредитной карты «Прибуткова картка + Кредитка» (Банк Михайловский)

Обзор кредитной карты «Прибуткова картка + Кредитка» (Банк Михайловский)

Для обзора нам досталась Прибуткова картка + Кредитка от Банка Михайловский. В нашем случае льготный период - до 90 дней. Система с льготным периодом с Прибуткова картка + Кредитка от Банка Михайловский отличается от тех, с которыми я сталкивался в других банках, и немного не привычна. Попробую объяснить как.

читать далее >>>

Возможные причины отказа при отправке онлайн заявки

Возможные причины отказа при отправке онлайн заявки

Заполнение заявки и отправка ее в определенные финансовые структуры является бесплатной, ни к чему не обязывающей, услугой. В случае если ни один кредитный продукт вам не подходит, у вас всегда есть возможность отказаться от дальнейшей проверки банком Вашей заявки.

читать далее >>>

Покупка жилья в ипотеку – один из реальных способов обзавестись собственной квартирой для многих украинцев. Но предложения банков по ипотеке под 20% и более годовых мало привлекает надежных клиентов.

В каком банке лучше взять кредит на жилье в Украине зависит от подхода — что именно для вас является наиболее важным? Одни заемщики ориентируются на кредитные рейтинги финучреждения в рейтингах, другие — на наличие множества кредитных программ, третьи - на размер процентных ставок.

Чтобы выбрать подходящую ипотечную программу приходится смотреть почти на каждое предложение: оценивать при каком варианте будет наименьшая переплата по кредиту, где минимальный первоначальный взнос, на какой период можно растянуть выплаты по кредиту.

На стоимость ипотеки кризис влияет существенно, понижается покупательская способность населения и рост курса гривны к доллару взвинчивает цены на недвижимость, а стало быть и на кредиты под покупку недвижимости. На приобретение вторичного жилья экономическая конъюнктура мало влияет, ипотечные кредиты не дорожают на эту категорию квартир и домов, вполне реально найти сравнительно недорогие кредиты с 10-20% первоначального взноса. Ставки ипотеки на новое жилье возрастают на пару процентов, к тому же банки могут требовать дополнительного залога под такие программы.

У государственных банков есть преимущества перед коммерческими в уменьшении ипотеки для покупателя жилья, часто предлагаются льготные и целевые госпрограммы с лояльными процентными ставками. Также дешевле будет взятая ипотека у самого застройщика. Это стоит учитывать при выборе ипотечного кредитора.

Кабмин: завышенные платёжки за тепло были ошибкой, их пересчитают

Кабмин: завышенные платёжки за тепло были ошибкой, их пересчитают

Банковский календарь

Банковский календарь

Верховная Рада рассмотрит проект бюджета-2017 в начале декабря

Сэкономленной субсидией можно авансом оплачивать ЖКУ

Платежи украинцев переведут в безналичную форму

Кабмин предлагает внедрить e-кабинеты налогоплательщиков

Укрсоцбанк подарував клієнту тур Італією

В «ПУМБ online» платежи за горячую воду и тепло «ЕВРО-РЕКОНСТРУКЦИЯ» - без комиссий

Конкорд банк активно розширює свої позиції на ринку банківських гарантій!

Региональное отделение Банка ПИВДЕННЫЙ в Хмельницком отмечает свой день.

Альфа-Банк Украина открывает 20 отделений новой сервисной модели

Выгодная ипотека. Рейтинг ипотечных кредитов

Есть злой анекдот про ипотеку и Нюрнбергский процесс. Дескать, если бы адвокаты нацисткой верхушки произнесли на суде слова: «Они начали войну, чтобы не платить ипотечный кредит», то их подопечным удалось бы избежать смертной казни.

Шутки шутками, но во всем мире ссуды на покупку жилья считаются самыми тяжелыми и выматывающими для заемщика. Так что не стоит тешиться иллюзиями: за счастье жить в собственной квартире придется платить кредитору немалые деньги и не год или полтора, а минимум 10–15 лет. За любое нарушение графика платежей банк будет нещадно штрафовать, а то и вовсе может выселить на улицу. Поэтому к выбору финучреждения-кредитора нужно подходить серьезно. В помощь читателю Weekly.ua подготовил рейтинг ипотечных кредиторов и выяснил, у кого из заимодателей самые выгодные условия кредитования

Написав «выгодные условия», мы, конечно, имели в виду — c поправкой на кризис. Реальные ставки по ипотеке (с учетом всех комиссий) по-прежнему запредельно высокие — 22–26% в год в гривне. Особенно невыгодно их сравнение с зарубежными условиями кредитования — 3–5% в год. Но банки уже поняли, что ставки нужно снижать, и это радует.

Только за последний месяц средняя стоимость кредитов на покупку недвижимости, как на первичном, так и на вторичном рынке, снизилась на 0,16–1,25 процентного пункта. Ставки уменьшили, в частности, БМ банк и Universal Bank. При этом количество ипотечных банков растет с каждым днем — на конец июля их было уже 28. По официальным данным НБУ, за май 2010 года население получило ипотечных ссуд на сумму около 200 млн. грн.

Однако большая часть ипотечных кредиторов всего лишь рекламирует, но не выдает ссуды. «Банки оформляют ипотеку, но на очень маленькие сроки. Реально кредитуют покупку недвижимости не более пяти банков», — сообщила исполнительный директор кредитного брокера «КредитСвит» Любовь Слободенюк.

По информации Weekly.ua, все не так плохо. Из общего количества рассматриваемых заявок на получение кредита положительное решение в крупных банках принимается в 50–75% случаев. В основном счастливчики, которым согласились выдать деньги, работают на руководящих должностях или имеют свой бизнес. Проживают они в крупных городах (преимущественно в Киеве), семейные, в возрасте 35–40 лет, с ежемесячным официальным доходом 10–15 тыс. грн. для Киева и 5000 грн. для регионов.

Как правило, будущие заемщики уже имеют квартиру, но меньшей, чем хотелось бы, площади, или значительные накопления. Кредит им нужен лишь на недостающую сумму для покупки жилья, и тянуть с его возвращением они не собираются.

Честно говоря, тем, кто не обладает всем вышеперечисленным, получить ипотечную ссуду будет непросто. Ведь для того, чтобы обслуживать кредит хотя бы в 400 тыс. грн. ($50 тыс.), совокупный официальный доход семьи должника должен быть не менее 20 тыс. грн.

«Я бы назвал требования, предъявляемые к заемщикам, не жесткими, а разумными и взвешенными. К таковым относится и подтвержденный официальный доход, и требование по обеспечению кредита, согласно которому сумма выдаваемой банком ссуды составляет от 50 до 70% стоимости залога», — объяснил член правления Universal Bank Виталий Шастун.

Банк в обязательном порядке проверяет кредитную историю заемщика, и в тех случаях, когда она оказывается крайне негативной, решение о выдаче ипотечного кредита будет отрицательным.

К предмету ипотеки банки тоже предъявляют определенные требования. «Как правило, жилье, оформляемое в залог, должно находиться в крупных городах (населенных пунктах от 50 тыс. жителей), рекреационных зонах или на расстоянии не более 50 км от Киева. Помещение, оформляемое в обеспечение, не должно иметь незарегистрированных перестроек и перепланировок», — рассказала директор департамента развития розничного бизнеса Индэкс-Банка Татьяна Шаповал.

Может потребоваться и дополнительный залог в виде жилой недвижимости, равно как и привлечение платежеспособного поручителя. Хотя банкиры все же настаивают на том, что дополнительное обеспечение требуют в исключительных случаях — если не уверены в ликвидности приобретаемой клиентом недвижимости.

Лето — определенно не лучшее время брать кредиты. По мнению топ-менеджера Эрсте Банка Светланы Черкай, цены на недвижимость могут снизиться еще на 15–20%. При этом «ставки, сроки и условия, предлагаемые банком по ипотечным кредитам, будут все более и более мягкими, до конца года — на уровне 17% в гривне со сроком десять лет и 30-процентным первым взносом».

Снижение ставок до докризисного уровня, 12–13% годовых, банкиры прогнозируют только в случае отмены Нацбанком запрета на валютное кредитование. Произойдет это в 2011 году или нет, пока неизвестно.

Полноценно восстановиться ипотечное кредитование сможет в случае оживления рынка недвижимости, стабилизации экономической ситуации и нормализации ситуации в реальном секторе экономики.

Что касается требований к заемщикам, то пока каких-либо изменений тут не предполагается. Условия кредитования будут жесткими, и получить ссуду смогут только старые клиенты банка с хорошей кредитной историей и солидными официальными доходами.

Банков, рискующих кредитовать покупку строящегося жилья, немного. В основном они сотрудничают с проверенными застройщиками. «При выборе партнера банк в первую очередь обращает внимание на его репутацию, надежность и финансовое состояние, проверяет все документы по объекту строительства. После чего с застройщиком заключается договор о сотрудничестве, предполагающий выдачу банком кредитов на покупку жилья в этом доме», — рассказали нам в банке «Киевская Русь». Такой подход финучреждений к сотрудничеству выгоден и заемщикам, так как они могут быть уверены, что банк провел дополнительную проверку своего партнера при заключении с ним договора и продолжает контролировать его финансовое состояние в течение строительства.

Однако проблема в том, что объекты сдаются с большими задержками и не всегда находятся в элитных местах. Чаще всего дома строятся за городом — в Вышгороде, Борисполе, Ирпене или даже в Ильичевске. Стройки в Киеве кредитуют считанные банки. К примеру, банк «Форум» кредитует квартиры в 26-этажном комплексе «Лазурный блюз» по ул. Туманяна, 15-А, а Пиреус банк — в комплексах по ул. Руданского 3, Лохвицкой 1, на Харьковском Шоссе, 19, 19-А. Кредит можно получить только при покупке квартиры у застройщика — партнера банка. Из опрошенных нами финучреждений только Universal Bank соглашается рассматривать альтернативные предложения.

Кредиты на «первичку» обходятся немного дешевле «вторички»: от 17,95 до 26,95% годовых в год. Переплата за десять лет составит 90–110%, тогда как при выплате кредита на старое жилье — 150–211%. Но и рисков при инвестициях в «первичку» гораздо больше. Строительство в любой момент может быть заморожено, а заемщику придется рассчитываться по кредиту как ни в чем не бывало. Не будем исключать и ситуации, аналогичные случаю с «Элита-Центром», — граждане, одолжившие деньги на покупку «элитовских» квартир, тоже продолжают выплачивать кредиты, хотя жилье так и не получили. Условиями выдачи ссуд на строящееся жилье являются и крупный собственный взнос (не менее 30–50%), и большие официальные доходы.

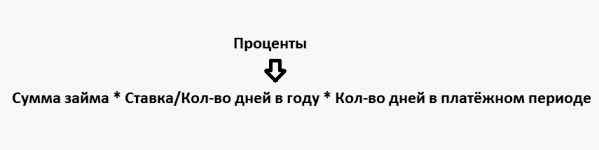

КУДА УХОДЯТ ДЕНЬГИ

Проценты — не единственное, что предстоит платить заемщику после оформления ипотечного кредита. Каждый год придется оплачивать страховку жилья (0,2–0,5% стоимости квартиры) и от несчастного случая (0,2–0,3% суммы кредита). Некоторые банки берут немалую комиссию (1–4% суммы кредита одноразово), при крупном займе это может составить солидную сумму.

Придется потратиться и на оформление сделки: за договор купли-продажи — 1% стоимости жилья, до 3% — за услуги риелтора и еще до 800–1500 грн. за услуги нотариуса. Попросит банк оплатить и услуги оценщика (до 500 грн.), а иногда и его расходы на рассмотрение кредитной заявки (350 грн.).

Как видим, лучше заранее уточнить, какие дополнительные траты вам предстоят. Желательно также получить у финучреждения письменное подтверждение согласия на выдачу кредита — если банк вдруг откажется подставить свое «кредитное плечо», есть риск потерять внесенный за квартиру аванс.

Для участия в рейтинге мы выбрали 28 финучреждений, которые рекламируют ипотечные кредиты. Это и лидеры кредитования населения, и мелкие банки, названия которых с трудом вспомнишь.

Из выбранных банков мы сразу исключили те, которые предлагают ипотеку на короткие сроки — меньше десяти лет («Таврика», «Даниэль», БТА банк, Всеукраинский банк развития, Кредитвестбанк и другие), потому что ежемесячные платежи по таким кредитам под силу только очень состоятельным людям, которые могут решить свой жилищный вопрос и без ипотеки.

Мы также отсекли те предложения, где предлагается плавающая ставка по кредиту, так как нужно было стандартизировать условия всех банков. А как будет меняться нефиксированная ставка, предположить сложно.

Выяснив основные параметры кредитования — размер первоначального взноса, ставок, комиссий, — мы определили среднемесячный полный платеж по кредиту и переплату за десять лет. Суммы платежей и переплат и стали главным критерием отбора лидеров рейтинга.

В итоге получился перечень из 15 ипотечных банков, кредитующих покупку жилья на вторичном рынке, и пять банков, выдающих кредиты на строящееся жилье.

Даже с учетом нашего жесткого отбора их условия сложно назвать доступными для большинства граждан. Однако не следует забывать, что и стоимость жилья за годы кризиса серьезно снизилась. Так что при правильном выборе банка и солидном начальном взносе вполне возможно взять кредит, по которому переплатишь не больше, чем до кризиса.

Вся Мариупольская недвижимость: квартиры, дома, коммерческая, земля.

Мы знаем, как продать, купить недвижимость в Мариуполе, также аренда: дом, квартира, земля, с выгодой для Вас

Как взять ссуду на квартиру

Для того чтобы получить ссуду на покупку квартиры, обратитесь в банк, занимающийся кредитованием физических лиц. Как правило, все крупные банки предоставляют ссуды на приобретение недвижимости, в том числе и квартир. Однако не спешите брать кредит в первом попавшемся банке. Внимательно изучите условия, узнайте сроки и суммы предоставления кредитов, процентные ставки. Порой даже несущественная разница в процентах за весь срок выплаты долга сэкономит вам значительную сумму денег.

Учтите, что процентная ставка по кредиту на жилье будет зависеть от запрашиваемой суммы, т.е. чем больше будет величина собственных средств, вложенных вами в квартиру, тем ниже будут проценты по ссуде. Кроме того, на величину процентной ставки влияет срок кредитования, наличие кредитной истории у заемщика. Обеспечением по жилищному кредиту, как правило, является залог приобретаемой квартиры, т.е. ипотека. Если вам требуется небольшая сумма, то банк, скорее всего, в качестве обеспечения предложит вам предоставить поручительство физического лица. Заложенную квартиру вам придется страховать. Обязательно уточните у кредитного инспектора, нужно ли страховать вашу жизнь и здоровье. Ведь это дополнительные расходы, связанные с обслуживаем долга, которые также нужно учитывать.

После того как вы выберете подходящие условия кредитования и банк, в котором будете брать ссуду, соберите пакет документов, необходимый для выдачи кредита. Как правило, он одинаков для большинства банков и включает паспорт заемщика, поручителя, справки о доходах, копии трудовых книжек, а также документы, касающиеся приобретаемой квартиры (договор купли-продажи, кадастровый паспорт, выписка по лицевому счету об отсутствии задолженности и др.). Кредитный инспектор может запросить с вас дополнительные документы по своему усмотрению.

Как только вы предоставите полный пакет документов, заявка будет рассматриваться. На решение о выдаче ссуды может повлиять ваша кредитная история, частота смены места работы, уровень заработной платы, наличие иждивенцев и другие факторы. Если банком будет принято положительно решение, вам останется только подписать кредитный договор и получить желаемую сумму.

Как получить кредит на квартиру?

Определившись со своими жизненными планами и финансовыми возможностями на ближайшие 15-20 лет, можно приступить к штурму банков для получения кредита на квартиру. Многих потенциальных заемщиков изначально пугает риск переплат. Однако, учитывая темп роста цен на недвижимость и относительную стабильность банковских процентов по ипотеке, можно не сомневаться – кредит на квартиру является выгодной для обеих сторон сделкой. Особенно если вы живете в съемной квартире и платите «в никуда» приличные деньги, зачастую равные среднему ежемесячному платежу по ипотеке.

Какой кредит лучше взять для покупки квартиры

В идеале лучший кредит – это тот, где требуется небольшой пакет документов, а величина процентов стремится к нулю. На самом деле у банков практически равные условия по ипотечным программам, с незначительными различиями. Так что здесь скорее правило лучший кредит – это тот, который дают . А вот касательно валюты кредита все однозначно: всегда берите ипотеку в той валютной единице, которая является основным источником вашего дохода. Каким бы привлекательным вам ни казался кредит в евро или долларах, вы сильно рискуете в случае кризиса, получая зарплату в рублях.

С чего начать?

Не стоит останавливать свой выбор на одном банке и упорно добиваться получения ипотеки именно в нем, пусть даже в нем удалось оформить кредит на квартиру вашим лучшим знакомым. Лучше всего пройтись по нескольким финансовым учреждениям и получить в каждом исчерпывающую консультацию у сотрудника банка. Выбрав подходящие вам условия кредитования, не ленитесь, сделайте несколько пакетов документов и подайте их в несколько банков одновременно. Это существенно увеличивает шансы на получение положительного решения по ипотеке.

Прошерстите сайты банков, заслуживающих доверия и славящихся хорошими ипотечными программами. У подавляющего большинства из них можно оформить заявку онлайн на получение ипотеки. Сделайте несколько таких заявок. Если банки увидят в вас потенциального надежного заемщика, то в течение нескольких суток, а то и часов вы получите их предварительное положительное решение. Однако на то оно и предварительное, что не означает стопроцентную готовность банка сразу оформить вам ипотеку.

Кстати, зачастую уже в предварительном решении банки указывают срок, сумму и процентную ставку, на которую вы можете рассчитывать с указанными доходами. В любом случае это уже на шаг ближе к мечте. Пройдя этот этап, готовьте все указанные банком документы для подачи оффлайн. Подавайте их во все банки, где вы получили положительное предварительное решение. А потом уже сами будете выбирать, с каким банком вам выгоднее сотрудничать.

Сколько можно взять

Однозначно размер ипотеки зависит от размера ваших доходов или стоимости жилья, которое вы готовы предоставить в залог банку, если таковое уже есть во владении. Кроме того, на сумму ипотеки влияют и такие критерии как наличие/отсутствие высшего образования, общий трудовой стаж и время работы на последнем месте, безукоризненная/плохая кредитная история, состав семьи, совокупный семейный доход, занимаемая должность, владение ценными бумагами, акциями, наличие депозитов, ценного движимого и недвижимого имущества и прочее.

Предварительную сумму ипотеки легко просчитать на сайте банка на ипотечном калькуляторе. Для этого придется заполнить форму с рядом параметров, и программа выдаст вам предварительный размер кредита, на который вы можете рассчитывать. Он не является окончательным и подлежит корректировке в большую или меньшую сторону после того, как вы предоставите банку все необходимые сведения о себе.

Кстати, если банк все же посчитает заявленную вами сумму ипотеки завышенной и несоответствующей вашим доходам, можно взять кого-нибудь созаемщиком. В его качестве может выступать как супруг (некоторые банки другие варианты даже не рассматривают), так и любой человек, которому вы безгранично доверяете. Пакет документов на созаемщика предоставляется тот же, что и на вас.

Какие нужны документы

Получив предварительное согласие банка, начинайте собирать документы. Из обязательных, как правило, требуют оригиналы и копии паспорта, свидетельства о браке, свидетельства о рождении детей, диплома, военного билета и водительского удостоверения (при их наличии). Вместо оригинала трудовой книжки предоставляется ее копия, заверенная работодателем. И, разумеется, оригиналы справок и документов, подтверждающих размер доходов.

Банки прекрасно понимают, что не все заемщики могут предоставить только «белые» доходы, которые указываются в справке по форме 2-НДФЛ. Чаще банкам приходится верить клиентам на слово, иначе их количество было бы в разы меньше. И тогда на выручку приходит справка о доходах «по форме банка», в которой работодатель может вам «нарисовать» практически любую цифру. Однако не стоит забывать, что к клиентам с официально подтвержденными доходами финансовые учреждения относятся более лояльно, всячески поощряя их большей суммой кредита, более низкими процентными ставками и увеличенными сроками выплат.

Чем большую сумму ипотеки вы хотите заполучить в банке, тем больше доходов вы должны показать. Здесь сгодится все: доходы от сдаваемых в аренду квартир, домов, гаражей, дач, земельных участков прибыль от ценных бумаг, паев в инвестфондах, бизнеса и т.п. Но все эти дополнительные доходы должны быть официально подтверждены.

Безукоризненная кредитная история поможет вам повысить свой кредит доверия у банка. Если ее нет в бюро кредитных историй, то предоставьте банку сами все исполненные договора по кредитам, не забыв сопроводить справками о их полном погашении. Плохая кредитная история может повысить вам процентную ставку по ипотеке, урезать сроки погашения, а то и вовсе стать причиной отказа.

На основании всех поданных документов оформляется заявка на оформление ипотеки и анкета заемщика, которые зачастую объединяются в один документ.

Уже после получения согласия банка на заключение ипотечного договора надо будет предоставить документы на приобретаемую недвижимость. Они мало чем отличаются от тех, которые требуются при обычной покупке дома/квартиры.

В какие сроки банком принимается решение о выдаче ипотеки

После получения от вас полного пакета документов банку обычно хватает нескольких дней, максимум недели, для принятия решения. Если у обеих сторон нет противоречий по поводу суммы ипотеки, процентной ставке и срокам погашения, заемщик получает «одобрение кредита» – согласие банка на заключение ипотечного договора. После этого можно приступать к поиску подходящей квартиры, хозяину которой банк и перечислит деньги за покупку после оформления недвижимости на заемщика и заключения договора ипотеки.

Хорошо, если квартира уже есть на примете. Если же нет, то ничего страшного, срок одобрения колеблется в разных банках от 2 месяцев до полугода. Именно в эти временные рамки, в течение которых остается в силе решение банка о выдаче вам займа, и следует уложиться с поиском подходящего варианта. Упрощенным вариантом будет предоставление в залог той недвижимости, которая уже имеется во владении.

Немаловажно, что найденная недвижимость должна полностью удовлетворять всем требованиям банка и страховой компании, предъявляемым к залогу. Основное условие – не вызывающая сомнений ликвидность квартиры (дома, коттеджа). Ведь в случае неуплаты по кредиту банку придется ее продавать. Поэтому придется обратиться к оценщику для установления реальной стоимости недвижимости, независимо от цены, выставленной продавцом. Документ, подтверждающий стоимость, предоставляется вами в банк. Услуги оценщика не бесплатны, так что заранее включите их в свои статьи расходов.

Не забывайте, что непременным условием передачи квартиры в вашу собственность является ее обязательное страхование. У страховой компании тоже есть определенные требования к приобретаемой недвижимости, иногда они отличаются от банковских. О них лучше узнать заблаговременно, чтобы оформление ипотечного договора не затянулось.

Все предоставленные вами документы на недвижимость проходят в банке тщательную проверку, по времени это обычно составляет не больше недели. Как только банк убедится в том, что все в порядке, и все формальности соблюдены, начинается заключительный этап – подготовка договоров ипотеки и страхования жилья. Эта схема давно отлажена и поэтому редко затягивается больше нескольких дней. Подписание договоров идет в следующем порядке: сначала ипотечный договор, затем договор купли-продажи, а завершает сделку договор со страховой компанией.

Приветствую вас, уважаемый посетитель сайта "Кредит 101."!

Меня зовут Никифорова Елена, я кредитный специалист с опытом работы в области банковского сектора. Обо мне

Источники:

, , ,

Следующие:

12 мая 2024 года

Комментариев пока нет!Популярное:

Надавно добавленные материалы:

Втб оставить заявку на кредит наличными

Для достижения целей нужны деньги. Но как быть, если их не хватает? Далеко не у каждого, получается, постоянно откладывать, накапливая необходимую сумму. Иногда

Ссуды сбербанка физическим лицам

Категория: Кредит в Сбербанке Сбербанк предлагает своим клиентам, физическим лицам, два вида потребительских кредита: целевые и нецелевые. Сбербанк возглавляет

Ссуда сбербанке рассчитать онлайн

Удобным инструментом для расчета кредита в Сбербанке является калькулятор, работающий в режиме онлайн. Его удобство трудно переоценить – воспользоваться калькулятором можно с Хоум кредит горячая бесплатная

Если Вам срочно нужна небольшая сумма денег, то советуем воспользоваться услугами микрокредитования. Выгода в том, что Вашу заявку рассмотрят

Взять кредит наличными банке спб

На сегодняшний день в банках Санкт-Петербурга можно получить кредит на любые цели. Простому обывателю разобраться во всех этих предложениях Займ на оплату онлайн услуг

Відсутність або мінімальна комісія за розстрочкоюНемає необхідності мати із собою паспорт, ІПН, довідку про доходи. Усе, що